ファクタリングをはじめて利用するとき、経理でつまずくのが仕訳と勘定科目です。借入ではないため、支払利息や借入金では処理できません。

処理を誤ると決算にも影響します。この記事では、100万円の売掛金を例に、契約から入金までの仕訳を段階ごとに整理します。

ファクタリングの仕組みそのものはファクタリングとはにまとめています。この記事では会計処理に絞って解説します。

ファクタリングの仕訳と勘定科目【一覧表】

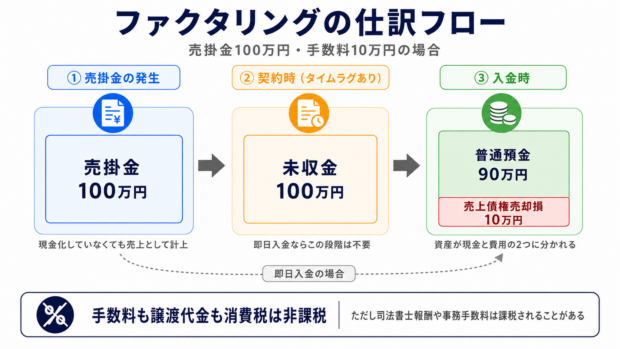

まず全体像を整理します。100万円の売掛金を売却し、手数料10万円が差し引かれて90万円が入金されるケースです。

| 取引のタイミング | 借方 | 貸方 |

|---|---|---|

| ① 売掛金の発生時 | 売掛金 100万円 | 売上 100万円 |

| ② ファクタリング契約時(タイムラグあり) | 未収金 100万円 | 売掛金 100万円 |

| ③ 入金時 | 普通預金 90万円 売上債権売却損 10万円 | 未収金 100万円 |

| 即日入金の場合(②③を同時処理) | 普通預金 90万円 売上債権売却損 10万円 | 売掛金 100万円 |

ポイントは、売掛金という資産が、現金と費用の2つに分かれるという考え方です。借入のように負債が増えることはありません。

使う勘定科目とその理由

手数料は「売上債権売却損」

ファクタリング会社に支払う手数料は、売掛債権を売却したことで生じた損失として扱います。

「支払手数料」や「雑損失」で処理している例も見かけますが、取引の性質を正確に表すのは売上債権売却損です。継続して利用するなら、科目を統一しておくと推移を追いやすくなります。

手数料そのものの水準と何で決まるかは、ファクタリングの手数料の相場で解説しています。

タイムラグがあるときは「未収金」

契約を締結してから実際の入金までに日数が空く場合、その間の状態を表す科目が必要になります。

即日入金であれば未収金は不要です。契約と入金が同じ日に完結するため、売掛金から直接、普通預金と売上債権売却損に振り替えます。

消費税の扱い

ファクタリング手数料も譲渡代金も、消費税は非課税です。

理由は、ファクタリングが「金銭債権の譲渡」にあたるためです。消費税法上、金銭債権の譲渡は非課税取引に分類されています。

したがって、手数料に消費税を上乗せ請求された場合は誤りです。請求内容を確認してください。

非課税なのは手数料本体だけ

同じ取引の中でも、項目によって扱いが分かれます。

| 項目 | 消費税 |

|---|---|

| ファクタリング手数料 | 非課税 |

| 譲渡代金 | 非課税 |

| 事務手数料・審査料 | 課税されることがある |

| 債権譲渡登記の司法書士報酬 | 課税 |

| 登録免許税 | 不課税 |

| 印紙代 | 不課税 |

| 振込手数料 | 課税 |

債権譲渡登記を行う場合、司法書士報酬(課税)と登録免許税(不課税)が別に発生します。見積もりの段階で内訳を確認しておくと、経理処理が楽になります。

なお、売掛金そのものは発生時に消費税の課税対象になります。入金前に消費税を立て替える形になる点は、ファクタリングの有無にかかわらず変わりません。

仕訳の具体例【100万円の売掛金をファクタリングした場合】

前提:100万円の売掛金をファクタリング会社に売却し、手数料10万円が差し引かれて90万円が入金されたケースです。

STEP1:売掛金の発生

売上を売掛金で計上したタイミングの仕訳です。

現金化していなくても、この時点で売上として計上します。売掛金は流動資産として貸借対照表に載ります。

STEP2:ファクタリング契約時(タイムラグがある場合)

買取を申し込み、契約を締結したタイミングです。この時点ではまだ入金されていません。

売掛金という資産が、未収金という別の資産に置き換わります。金額は変わりません。手数料はまだ計上しません。

STEP3:譲渡代金の入金時

ファクタリング会社から代金が振り込まれたタイミングです。

売上債権売却損 10万円

「普通預金90万円+売上債権売却損10万円=未収金100万円」が成立します。元々あった100万円の債権が、90万円の現金と10万円の費用に分かれたと考えると理解しやすくなります。

即日入金の場合(STEP2・3を同時処理)

2社間ファクタリングでは契約と入金が同日になることがあります。この場合、未収金は使いません。

売上債権売却損 10万円

処理が1段階で済むため、経理の手間は減ります。即日ファクタリングの条件を満たしているかは、申し込み前に確認してください。

決算をまたぐ場合の注意

契約が期末、入金が翌期になるケースでは、未収金の計上を忘れると期をまたいだ処理が合わなくなります。

| 状況 | 期末時点の処理 |

|---|---|

| 契約も入金も期内 | 通常どおり。未収金は残らない |

| 契約は期内、入金は翌期 | 未収金100万円を資産計上して期末を締める |

| 契約も入金も翌期 | 売掛金のまま期末を締める |

手数料をどの期の費用にするかは、契約日ではなく入金日(債権が消滅した日)を基準にするのが一般的です。期をまたぐ取引がある場合は、顧問税理士に処理方針を確認してください。

手数料を経費にするための条件

売上債権売却損として計上した手数料は、条件を満たせば必要経費または損金に算入できます。

第三者へ譲渡するなどの処分が可能であること。

2. 利用者が、売却した売掛金を支払期日前に買い戻す権利および義務を実質的に有していないこと

買戻し義務がある契約は、売買ではなく実質的な貸付とみなされる可能性があります。

2つ目の条件は、償還請求権の有無と同じ論点です。売掛先が支払わなかった場合に利用者が返済する契約になっていると、経費として認められないだけでなく、取引そのものが貸付とみなされる可能性があります。

契約書に「償還請求権」「買戻し」の語がないか確認してください。この点は手形割引との違いでも扱っています。手形割引は法的に融資なので買戻し義務がありますが、ファクタリングでは本来生じません。

一般的なファクタリングサービスはこの2条件を満たしています。念のため契約前に書面で確認しておくと確実です。

貸借対照表への影響

ファクタリングを利用すると、貸借対照表は次のように動きます。

| ファクタリング前 | ファクタリング後 | |

|---|---|---|

| 売掛金 | 100万円 | 0円 |

| 普通預金 | - | 90万円 |

| 負債 | 変化なし | 変化なし |

| 費用 | - | 売上債権売却損 10万円 |

借入ではないため負債は増えません。資産の内訳が売掛金から現金に変わるだけです。総資産は手数料の分だけ減ります。

ただし、手数料は利益を圧迫します。繰り返し使えば累積するため、所要運転資金と回転期間を計算して、恒常的に不足している額を把握しておくことをおすすめします。

売上債権回転期間が伸びている場合は、資金化を繰り返すより回収サイクル自体の見直しが有効です。支払いサイトの短縮交渉も並行して検討してください。

よくある質問

ファクタリング手数料の勘定科目は何ですか

「売上債権売却損」として費用に計上します。ファクタリングは売掛金の売却取引であるため、売却によって生じた損失として処理します。「支払手数料」や「雑損失」で処理している例もありますが、取引の性質を正確に表すのは売上債権売却損です。

ファクタリングの手数料に消費税はかかりますか

かかりません。ファクタリングは金銭債権の譲渡に該当する非課税取引のため、手数料も譲渡代金も消費税は不要です。ただし司法書士に債権譲渡登記を依頼した場合、その報酬には消費税がかかります。

「未収金」と「未収入金」の違いは何ですか

会計上は同じ意味で使われることが多く、どちらでも問題ありません。厳密には通常の営業取引以外で生じた債権を指す科目で、ファクタリングは売掛金という資産の売却にあたるため該当します。社内で科目を統一しておくと管理が楽になります。

即日入金の場合と翌日以降で仕訳は変わりますか

変わります。即日入金なら未収金を使わず、売掛金から直接「普通預金」と「売上債権売却損」に振り替えます。タイムラグがある場合は契約時に未収金を計上し、入金時に解消する2段階の処理になります。

契約が期末、入金が翌期の場合はどうなりますか

期末時点で未収金100万円を資産として計上し、翌期の入金時に解消します。手数料をどの期の費用とするかは入金日を基準にするのが一般的ですが、処理方針は顧問税理士に確認してください。

ファクタリングの手数料は経費になりますか

なります。ただし、ファクタリング会社が買い取った売掛金を自由に処分でき、かつ利用者に買い戻し義務がないことが条件です。買戻し義務がある契約は実質的な貸付とみなされる可能性があり、経費として認められないことがあります。

ファクタリングは貸借対照表にどう影響しますか

売掛金という資産が現金に変わります。借入ではないため負債は増えません。総資産は手数料の分だけ減り、その分が費用として計上されます。

3社間と2社間で仕訳は変わりますか

基本的な流れは同じです。ただし3社間は契約から入金まで数週間かかることがあるため、未収金を経由する処理になるケースが多くなります。2社間は即日入金も多く、未収金を使わない処理ができる場合があります。

個人事業主でも同じ仕訳になりますか

同じです。売上債権売却損として必要経費に算入します。ただし個人事業主の場合は事業用口座と生活用口座を分けておかないと、記帳と実際の入出金が合わなくなります。

あわせて確認したい記事

| 知りたいこと | 参考記事 |

|---|---|

| 手数料の相場と決まり方 | ファクタリングの手数料の相場 |

| 売掛金という勘定科目そのもの | 売掛金とは |

| 資金繰りの把握と運転資金の計算 | 所要運転資金と回転期間の考え方 |

| 手形割引との会計処理の違い | 手形割引とファクタリングの違い |

| 申し込みに必要な書類 | ファクタリングの必要書類と注意点 |

| 個人事業主として利用する場合 | 個人事業主向けおすすめのファクタリング会社 |

ファクタリング会社を探す