評価:4.93-6,222件

中小企業・小規模事業者は景気に左右されることが多く、短期間で信用を得ることが中々難しくなり資金の調達に苦労する事が多いのが現状です。

しかし、近年では全国的に中小企業でも資金を調達できる手段が増えており、中でも『マル経融資』は金利が安く、非常に優秀な融資制度となっています。

そこで、マル経融資の内容や借入条件と審査基準、マル経融資に代わる資金調達方法などの情報を徹底解説していきます。

注意ポイント

経営状況や業種にもよりますが、期日現金を補う運転資金として手元に最低限残すべき運転資金は粗利の3ヶ月~6ヶ月が目安となります。

余裕をもった資金繰りの確保は必須です。

もし少しでも資金繰りに不安がありましたら、「今いくら資金調達が可能か?」の無料診断をおすすめします。

マル経融資とは

マル経融資とは日本政策金融公庫の融資制度の1つであり、正式名称は『小規模事業者経営改善資金』といいます。

マル経融資は、銀行などと比較すると金利が非常に低く(2019年5月時点で1.21%)、さらには無担保・無保証人で融資を受けることが可能です。

ただし、商工会議所等で、経営指導(原則6ヵ月以上)を受ける必要があるなど、融資を受けるための条件もいくつかあります。

マル経融資の目的

マル経融資は、もともと日本政策金融公庫が民間金融機関からは融資を受けづらい中小企業や個人事業主などに対して、支援することを目的としてつくられた融資制度です。

中小企業が発展しなくては日本経済の成長も滞ってしまいます。

2017年の調査で、日本の中小企業は380万9千社もあり、3,361万人も働いています。

しかし、営利目的である銀行などの金融機関も、誰に対してもお金を貸すわけにはいきません。

そこで、公的機関である日本政策金融公庫が、銀行などの金融機関の取り組みを補完して、事業者を支援しているのです。

マル経融資を受ける条件

マル経融資を受けるためには、以下のような条件をクリアする必要があります。

マル経融資を受ける条件

利用できるのは中小企業か個人事業主のみ

マル経融資を利用できるのは、常時使用している従業員の数が20名以下の中小企業か、もしくは個人事業主のみとなっています。

ただし、商業、あるいは宿泊業や娯楽業を除くサービス業の場合には、従業員数の条件は5名以下に限られます。

商工会議所、商工会に加入している

マル経融資は、一年以上商工会議所地区内か、商工会地区内にて事業を営んでいる方しか利用できません。

また、商工会議所等で、経営指導(原則6ヵ月以上)を受けていること、そして商工会議所の会頭、商工会の会長などから推薦を得ることも融資条件となります。

税金の滞納がない

税金を滞納している方は、マル経融資を利用することはできません。

そのため、所得税や法人税、都道府県民税や事業税などいずれかの税金を滞納している方は、先に税金を納めたあとに申し込みを行う必要があります。

マル経融資の審査に通過するためのコツ

マル経融資は、日本政策金融公庫が中小企業や個人事業主などの小規模事業主を支援するめに設立した制度です。

しかし、マル経融資にも審査があり、その審査に通過できなければ融資を受けることはできません。

そこでここでは、マル経融資の審査に通過するためのコツをご紹介していくので確認しておきましょう。

マル経融資の審査に通過するための3つのポイント

①経営状況を見直す

マル経融資の審査を受ける前に、今一度自社の経営状況を見直してみましょう。経営状況を見直すことで、どこをどのように改善すべきか把握することができます。

そうすることで、今後の計画も立てやすくなり、「自社には改善の余地がある」ということを担当者にアピールできるようになります。

②必要書類を把握しておく

提出すべき書類に不備があれば、それだけ資金を調達できるまでに時間がかかってしまいます。

なにより、担当者からの印象も悪くなります。

そうならないためにも、申し込みの際に必要となる書類や、面談時に用いなくてはいけない自社の経営状況を説明する決算書、確定申告書、試算表などの各書類を確認しておきましょう。

③借入はできるだけ返済しておく

マル経融資に申し込む前に、税金は勿論のこと、自社の借入などもできるだけ返済しておきましょう。

多額の借り入れや滞納金がある場合、担当者に「返済能力が無い」と見られてしまう可能性があります。

④面接の対策をしておく

融資審査に通過できるかは、面接の評価も大きく影響してきます。

面接時に、日本政策金融公庫の担当者や商工会議所や商工会の担当者から受ける質問に、的確に答えできるように備えておかなくてはいけません。

担当者からは、自社の経営状況や改善点、提出した書類の数字の根拠など多数の質問が行われます。

「返済能力がある」「融資するだけの魅力がある」と思われる回答ができるように、事前にしっかりと面接の対策を練っておきましょう。

マル経融資のメリット・デメリット

マル経融資には、以下のようなメリット・デメリットがあります。

融資を受けたい状況やタイミングによってはマル経融資は利用しないほうがいい場合もあります。

マル経融資のメリット

①融資確率が高い

日本政策金融公庫は、銀行などの民間の金融機関とは異なり営利を第一としていません。

あくまで事業者の支援が第一目標であるため、融資確率が高くなっています。

ただし、融資確率が高いといっても、あくまで融資条件をクリアしていることが最低条件となるため、その点は注意が必要です。

②金利が安い

マル経融資の金利は2019年5月時点で1.21%と、その他の金融機関と比較すると非常に低くなっています。

また、運転資金の場合には「7年以内」、設備資金は「10年以内」と、返済期間が非常に長いのも事業者にとって大きなメリットです。

融資を受ければ当然「返済」という大きな負担を背負うこととなりますが、マル経融資ならば返済期間に余裕を持てるため、事業の改善も行いやすくなっています。

③担保や保証人は不要

例えば、銀行から融資を受けようと思えば、担保や保証人を求められます。信用のない小規模事業者ならば尚更です。

しかしマル経融資ならば、担保も保証人不要で融資を受けることが可能となっています。

マル経融資のデメリット

①商工会関連でコストがかかる

マル経融資は、利用条件として商工会などへの参加が前提となっています。そのため、申し込みのためには入会金や年会費などのコストが発生することとなります。

②資金調達までに時間がかかる

マル経融資は、資金調達までに一ヶ月以上かかってしまうこともあります。

基本的に、マル経融資での機動的な資金調達は難しいため、すぐにでも現金が必要である場合には、そのほかの資金調達手段を探すべきかもしれません。

マル経融資に代わる資金調達手段

いずれかの理由が原因となり、マル経融資を受けることができなくなってしまった場合、企業はそれに代わる資金調達手段を模索しなくてはいけません。

資金不足を放置すると資金繰りの悪化、場合によっては倒産の引き金となってしまう可能性もあるため注意が必要となります。

特に税金の滞納はすぐに対応したいものですが、金額が大きい場合には厳しいときも。

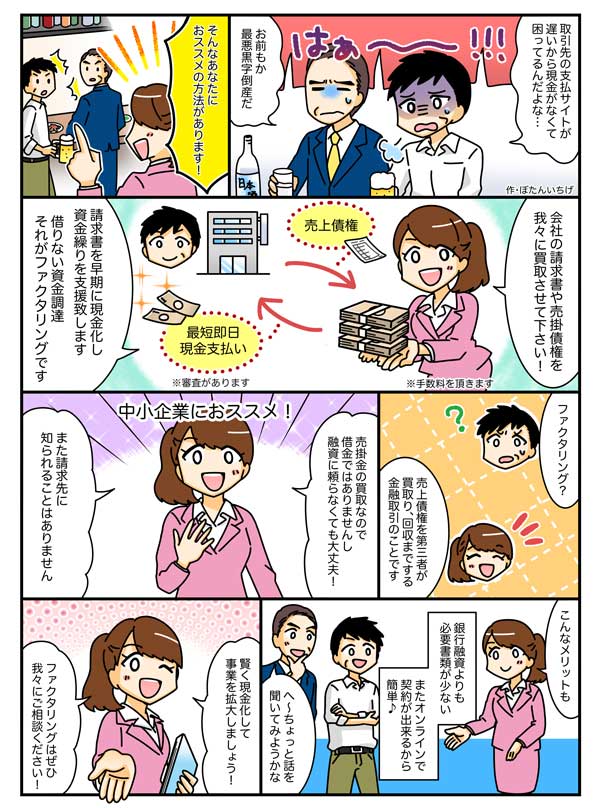

そこでおすすめしたいのがファクタリングです。

ファクタリングとは

ファクタリングとは、売掛債権をファクタリング会社に売却する(譲渡する)資金調達方法であり、売掛債権さえ持つ企業ならば、仮に赤字決算の企業でも利用することが可能となっています。

また、最短ならば即日で現金を調達できるため、急遽資金が必要となった方にも対応することが可能です。

最近では、借りない資金調達とも言われています。

というのも、ファクタリングは「借り入れ」ではなく、売掛債権の「売却」になるのでいわゆる売買契約です。

ファクタリング会社に手数料を支払う必要がありますが、政府機関などの公的な融資や銀行からの借り入れよりも早期に調達が期待できる上に、債権の買取に過ぎないため保証人や担保供出の必要がありません。

また必要書類が揃っていれば最短で数時間、即日現金化の手続きが可能で、銀行などの借り入れに比べ圧倒的に簡単な点がうけて利用する法人が増えています。

契約の際に、自社の経営状態が問われにくい取引なので、いざという時のつなぎ資金の確保のときも頼りになる調達手段です。

ファクタリングのメリット

2.即日融資が可能(審査あり)

3.個人事業主でもOK(条件あり)

ファクタリングはこんな事業者におすすめ

・業績悪化や税金滞納などで融資が受けられない

・忙しくてファクタリング会社にいけない

・手形決済が多く、資金繰りがよくない。

・信用情報に問題があり、金融機関からの融資が難しい

・急激な売上増減により、資金ショートに陥っている

マル経融資はメリットの多いけど・・

『マル経融資』は、非常にメリットの多い融資制度です。

利用条件はいくつかありますが、小規模事業者にとっては大きな味方となってくれるでしょう。

しかし、全ての人がマル経融資を受けることができるわけではありません。条件を満たせなかったり、審査に落ちてしまえば資金の調達は難しくなります。

また、その場合は審査基準が緩く、即日にでも現金を調達できる『ファクタリング』にて、迅速に資金を調達することを検討してみましょう。

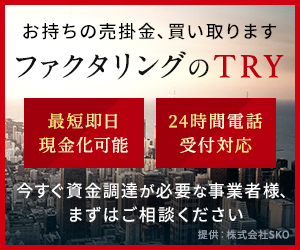

マル経融資審査落ちに対応可能なファクタリング会社

24時間365日対応のファクタリングのTRY

ファクタリングのTRYは24時間365日対応で資金調達の受付しているファクタリング会社です。

全国の企業はもちろんのこと、個人事業主のファクタリングにも対応しています。

ファクタリングのTRYはここが他社と違う

・業界最低水準の手数料(5%~)

・徹底した秘密厳守

・最短1日でのスピーディーな資金化

・償還請求権なし(ノンリコース)

・日本全国対応

最短1日の資金調達ベストファクター

ベストファクターは非対面契約のファクタリング・最短1日対応の頼れるファクタリング会社です。

日々忙しい中小企業の経営者がスムーズ資金調達ができるよう、少額から申し込める非対面式ファクタリングによるサービスを提供しています。急な運転資金が必要な事業者様、はじめての方はまずはご相談ください。

ポイント

- スピード資金調達:必要書類を準備することで、最短即日で売掛金を資金化可能

- 低手数料:業界最低水準の2%からの買取手数料が特徴

- 秘密主義:2社間ファクタリングも利用可能で、お取引先や金融機関に知られる心配がありません。

- 担保や保証人不要:売掛金の確認が取れれば、誰でもサービスを利用できます。

- 高度なセキュリティー対策:お客様の情報をあらゆる脅威から守るためのセキュリティー対策が施されています。

- 償還請求権なしの完全買取:買収した売掛金の回収が困難になっても、お客様に保証を求めません