売掛金は入る予定なのに、支払いは今月末に来る。中小企業や個人事業主が資金繰りで詰まるのは、多くの場合この時間差が原因です。

銀行融資は金利が低い代わりに、申し込みから実行まで2週間から1か月かかります。今月末の支払いには間に合いません。この「間に合わない」場面を埋める手段のひとつがファクタリングです。

このページでは、ファクタリングの仕組み、手数料、契約方式の違い、利用の流れ、注意すべき業者の見分け方までをまとめています。条件別・業種別・地域別の詳しい解説は、それぞれの記事へリンクしています。

ファクタリングとは

ファクタリングとは、事業者が保有する売掛金をファクタリング会社に売却し、支払期日より前に現金化する取引です。英語のfactoringに由来し、日本では売掛債権の買取という形で提供されています。

学術的には、取引先の信用調査、債権の管理と回収、信用リスクの負担、期日前の資金化といった業務をまとめて引き受けるものとして定義されてきました(ファクタリングと中小企業財務)。日本で現在使われている「ファクタリング」は、このうち期日前の資金化を中心に据えたサービスを指すことがほとんどです。

借入ではないため、貸借対照表上は負債として計上されません。返済義務もなく、担保や保証人も原則として不要です。売掛金という資産を現金という資産に置き換える取引だからです。

審査で最も重視されるのは、利用する事業者自身の業績ではなく売掛先の信用力です。回収するのはファクタリング会社なので、支払う側が確実に払えるかどうかが判断の中心になります。このため赤字決算や税金の滞納がある事業者でも相談できる場合があり、債務超過の状態でも売掛先が安定していれば検討の余地は残ります。

ファクタリングと銀行融資の違い

| 項目 | ファクタリング | 銀行融資・ビジネスローン |

|---|---|---|

| 法的性質 | 売掛債権の売買 | 金銭の貸借 |

| 返済義務 | なし(売却のため) | あり |

| 会計上の扱い | 負債にならない | 負債として計上 |

| 審査で見るもの | 売掛先の信用力 | 自社の業績・財務 |

| 調達までの期間 | 最短即日から数日 | 2週間から1か月 |

| コスト | 手数料 1%から18%程度 | 年利数% |

| 担保・保証人 | 原則不要 | 求められる場合がある |

コストで見れば融資のほうが有利です。時間で見ればファクタリングが優位になります。融資以外の資金調達手段を並べて比較したうえで、必要な時期から逆算して選ぶのが基本です。

2社間ファクタリングと3社間ファクタリング

契約に売掛先が加わるかどうかで、2つの方式に分かれます。手数料とスピードが大きく変わるため、最初に理解しておきたい部分です。

| 項目 | 2社間 | 3社間 |

|---|---|---|

| 契約する当事者 | 利用者とファクタリング会社 | 利用者、ファクタリング会社、売掛先 |

| 手数料の目安 | おおむね8%から18% | おおむね1%から9% |

| 売掛先への通知 | なし | あり(承諾が必要) |

| 資金化までの期間 | 最短即日 | 数日から1週間程度 |

| 債権譲渡登記 | 求められる場合がある | 原則不要 |

| 向いている場面 | 取引先との関係を維持したい、急ぎ | コストを抑えたい、金額が大きい |

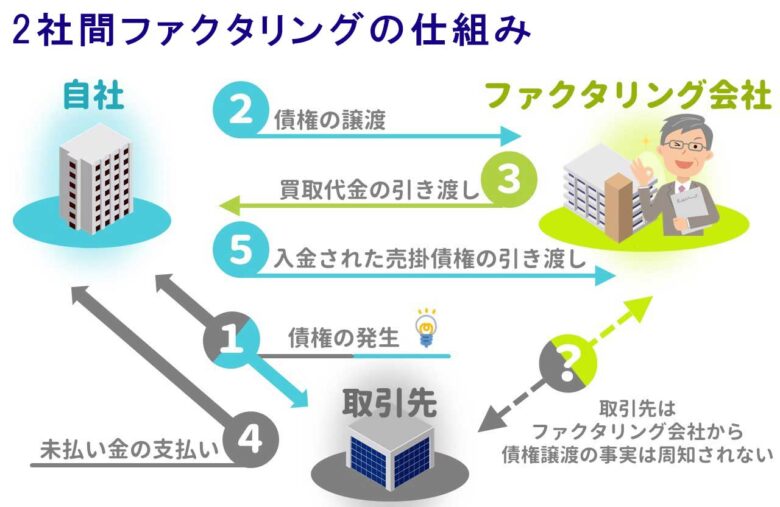

2社間ファクタリングの仕組み

売掛債権を持つ利用者とファクタリング会社の2社だけで取引を完結させる方式です。売掛先に知られずに済む一方、ファクタリング会社が負うリスクが大きいため手数料は高くなります。回収した売掛金を利用者がファクタリング会社へ送金する流れになるため、債権譲渡の対抗要件として登記を求められることがあります。

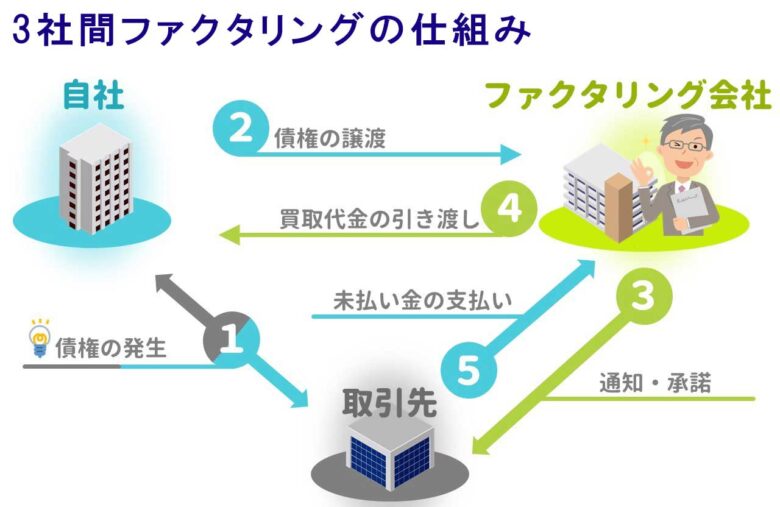

3社間ファクタリングの仕組み

利用者、ファクタリング会社、売掛先の3社で取引を行う方式です。売掛先の承諾を得るぶん時間はかかりますが、手数料は抑えられます。売掛先が公共機関や上場企業であれば、こちらを選ぶ価値があります。

ファクタリングのメリットとデメリット

② 負債に計上されない(貸借対照表を膨らませない)

③ 赤字決算や税金の滞納があっても相談できる場合がある

④ 担保・保証人が原則不要

⑤ 売掛先が倒産しても返済義務を負わない(償還請求権なしの契約の場合)

⑥ 入金サイクルを前倒しできる

② 売掛金の額を超える資金は調達できない

③ 3社間は売掛先への通知が必要(取引関係に影響する場合がある)

④ 売掛金がなければ利用できない

⑤ 繰り返すほど手数料が利益を削る

手数料の相場と、何で決まるか

手数料は売掛先の信用力、契約方式、買取金額、取引実績で変わります。各社が公表している下限値は条件が揃った場合の数字なので、自社の売掛金でいくらになるかは見積もりを取らないと分かりません。詳しい内訳はファクタリングの手数料の相場で解説しています。

| 手数料を左右する要素 | 下がる方向 | 上がる方向 |

|---|---|---|

| 契約方式 | 3社間 | 2社間 |

| 売掛先 | 上場企業、公共機関、大手 | 設立間もない企業、個人事業主 |

| 買取金額 | 大きい | 少額 |

| 入金予定日までの期間 | 短い | 長い |

| 取引実績 | 同じ会社で複数回目 | 初回 |

複数社から見積もりを取るときは、同じ請求書、同じ入金予定日、同じ希望入金日で依頼してください。条件を揃えないと比較になりません。

手数料以外に、事務手数料、債権譲渡登記の費用、印紙代、振込手数料、出張費がかかる場合があります。見積もりの段階で総額を確認しておくと、契約直前の想定外を避けられます。

利用の流れと必要書類

| ステップ | やること | 確認しておくこと |

|---|---|---|

| 1. 問い合わせ | 売掛金額、売掛先、入金予定日、希望入金日を伝える | 当日入金の締切時刻 |

| 2. 書類提出 | 請求書、通帳明細、本人確認書類を提出 | 鮮明なPDFまたは画像で提出する |

| 3. 審査 | 売掛先の信用力と取引実績が確認される | 過去の入金履歴を示せる資料 |

| 4. 契約 | 手数料、入金額、契約方式、償還請求権の有無を確認 | 契約書の控えを受け取る |

| 5. 入金・精算 | 手数料を差し引いた金額が振り込まれる | 2社間は売掛金入金後の送金日 |

基本となるのは請求書、通帳の入出金明細、代表者の本人確認書類の3点です。会社によっては決算書、納税証明書、登記簿謄本、印鑑証明書を求められます。詳しくはファクタリングの必要書類と注意点にまとめています。

当日中の入金を目指すなら、午前中の申し込みが前提になります。即日ファクタリングと審査が早いファクタリング会社もあわせて確認してください。

目的別の選び方

条件によって向いている会社が変わります。当てはまるものから読み進めてください。

| こういう場合 | 参考記事 |

|---|---|

| 土日・祝日に申し込みたい | ファクタリングの土日・祝日・24時間対応 |

| 来店せずに完結させたい | オンライン完結のファクタリング / 来店不要のファクタリング会社 |

| 今日中に資金化したい | 即日ファクタリング / 審査が早いファクタリング |

| 少額の売掛金で相談したい | 少額でも即日で資金調達 / 100万円以下のつなぎ資金 |

| 個人事業主・フリーランスとして使いたい | 個人事業主向けおすすめのファクタリング会社 / フリーランスのファクタリング |

| 他社を利用中だが乗り換えたい | 他社利用中でも乗り換え・併用できるか |

| 手数料をできるだけ抑えたい | ファクタリングの手数料の相場 |

| 建設業で使いたい | 建設業のファクタリング |

他の資金調達手段との違い

売掛債権を扱う手段はファクタリングだけではありません。それぞれ性質が違うため、比較したうえで選ぶ必要があります。

| 手段 | 性質 | ファクタリングとの主な違い |

|---|---|---|

| 手形割引 | 手形を金融機関で換金 | 不渡り時に買戻し義務がある |

| でんさい(電子記録債権) | 電子化された債権の割引・譲渡 | 売掛先も電子債権記録機関への登録が必要 |

| 一括支払信託 | 売掛先が主体となる仕組み | 売掛先の導入が前提 |

| 期日現金 | 手形を使わず期日に現金払い | 支払サイトが長期化しやすい |

| 日本政策金融公庫 | 政府系金融機関の融資 | 低金利だが審査に時間がかかる |

| マル経融資 | 商工会議所の推薦による無担保融資 | 推薦が前提で時間がかかる |

支払期日そのものが長いことが原因なら、支払いサイトの見直しを取引先と交渉するほうが根本的です。ファクタリングは繰り返すほどコストが積み上がるため、恒常的な資金不足の解決策にはなりません。

ファクタリングは違法ではない

ファクタリングは売掛債権の売買であり、金銭の貸付ではありません。このため貸金業法の適用対象外とされています。金融庁も、事業者間の売掛債権譲渡そのものは適法な取引という立場を示しています。

ただし、ファクタリングを装った実質的な貸付を行う業者は存在します。免許制ではないため事業者の質に幅があり、契約内容を自分で確認する必要があります。

・償還請求権あり(売掛先が支払わなければ利用者が返済する)の契約を求めてくる

・審査前に手数料や保証金の支払いを求めてくる

・相場から大きく外れた手数料を提示する

・手数料以外の費用を契約直前まで説明しない

・分割での返済を提案してくる

・会社の所在地や代表者名が確認できない

償還請求権ありの契約や分割返済の提案は、実質的な貸付にあたる可能性があります。金融庁も、ファクタリングを装った高金利の貸付に注意を促しています。個人間融資の危険性についても別記事で扱っています。

なお、個人の給与を対象とする取引は貸金業に該当するとされており、当サイトでは扱っていません。

会計処理と税務

ファクタリング手数料は売上債権売却損などの勘定科目で経費計上するのが一般的です。消費税は非課税取引にあたります。仕訳の具体例はファクタリングの仕訳や勘定科目にまとめています。

資金繰りの状態を把握するには所要運転資金と回転期間の考え方が役立ちます。売上債権回転期間が伸びているなら、ファクタリングで一時的に埋めるより、回収サイクル自体を見直すほうが効果があります。

業種別・地域別の情報

業種によって資金繰りの詰まり方は変わります。建設業なら出来高請求と公共工事の前払金制度、フリーランスなら少額の請求書の扱いが論点になります。

また、都道府県ごとに主要産業が違い、県の制度融資や信用保証協会など利用できる公的支援も異なります。お住まいの地域については地域別ファクタリング会社一覧から確認してください。

日本におけるファクタリングの歴史

ファクタリングの原型は1900年代初頭のアメリカにあります。日本では1972年に都市銀行系のファクター会社が設立されたのが本格導入の起点とされ、その後、地方銀行や商社、メーカーが参入していきました(わが国におけるファクタリングの現状と課題)。

長く大企業向けの金融サービスでしたが、AI審査とオンライン完結型の登場により、中小企業や個人事業主でも少額から利用できるサービスが増えました。

よくある質問

ファクタリングとは何ですか

売掛金をファクタリング会社に売却して支払期日より前に現金化する資金調達方法です。借入ではないため返済義務がなく、審査は自社ではなく売掛先の信用力を中心に行われます。

ファクタリングは違法ですか

売掛債権の売買であり、貸金業法の適用対象外とされています。ただしファクタリングを装った実質的な貸付を行う業者は存在するため、契約書の内容、償還請求権の有無、手数料の総額を契約前に確認してください。

個人事業主やフリーランスでも利用できますか

売掛金の内容と各社の対象条件が合えば相談できます。請求書1件からの相談に対応している会社もあります。ただし法人のみを対象としている会社もあるため、申し込み前に確認してください。

赤字決算や税金の滞納があっても相談できますか

ファクタリングの審査は売掛先の信用力が中心となるため、自社の業績に不安があっても相談できる場合があります。ただし各社の判断によるため、可否は個別に確認が必要です。

売掛先に知られずに利用できますか

2社間ファクタリングであれば売掛先への通知は行われません。ただし債権譲渡登記を求められる場合があるため、登記の要否は契約前に確認してください。

信用情報に記録が残りますか

ファクタリングは借入ではないため、個人信用情報機関への登録は行われません。将来の融資審査に直接影響するものではありませんが、決算書上の資金繰りの状態は金融機関に見られます。

繰り返し使っても問題ありませんか

制度上の制限はありませんが、利用のたびに手数料が発生します。毎月使い続けると資金繰りはかえって悪化します。恒常的に足りないのであれば、支払いサイトの見直しや融資への切り替えを検討するほうが健全です。

最短でどのくらいで資金化できますか

オンライン完結型であれば、書類が揃っていて午前中に申し込めば当日中の入金に対応する会社があります。ただし入金は金融機関の営業時間に依存するため、土日祝日は休み明けの扱いになります。

おすすめのファクタリング会社