手形を持っているが期日は先。売掛金はあるが入金は翌々月。どちらも「入る予定のお金を早く現金にしたい」という同じ悩みですが、使う手段は別物です。

手形割引とファクタリングは、早期に資金化するという結果だけが似ていて、法的性質もリスクの負担者もまったく違います。この記事では両者の違いを、判断に必要な順序で整理します。

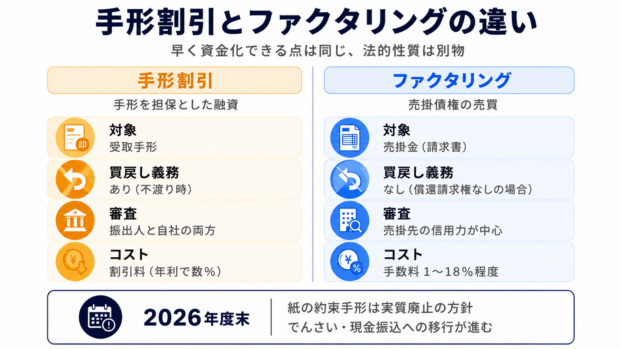

結論:法的性質が違う

手形割引は、支払期日前の手形を金融機関や手形割引業者に譲渡して、利息相当額を差し引いた金額を受け取る取引です。法的には手形を担保とした融資にあたり、貸金業法や銀行法の規制対象になります。

一方、ファクタリングは売掛金という債権の売買です。貸付ではないため貸金業法の適用対象外とされています。

この違いから、以下のすべてが枝分かれします。

| 項目 | 手形割引 | ファクタリング |

|---|---|---|

| 法的性質 | 手形を担保とした融資 | 売掛債権の売買 |

| 対象 | 受取手形 | 売掛金(請求書) |

| 買戻し義務 | あり(不渡り時に買い戻す) | 償還請求権なしの契約であればなし |

| 審査で見るもの | 振出人と自社の両方 | 売掛先の信用力が中心 |

| 会計上の扱い | 割引手形として注記、実質は負債 | 負債にならない |

| コスト | 割引料(年利換算で数%程度) | 手数料 1%から18%程度 |

| 資金化までの期間 | 数日 | 最短即日 |

| 取扱事業者 | 銀行、信用金庫、手形割引業者 | ファクタリング会社 |

| 規制 | 貸金業法・銀行法 | 免許制ではない |

最大の違いは買戻し義務

実務で最も差が出るのはここです。

手形割引:振出人が不渡りを出したら買い戻す

手形割引は融資なので、手形の振出人が支払えなかった場合、割引を受けた側が手形を買い戻す義務を負います。割引金として受け取った資金は返さなければならず、しかも回収できない売上が残ります。

つまり、振出人の信用リスクは最後まで自社が背負ったままです。不渡りが発生したときの影響は、資金繰りに二重に効きます。

ファクタリング:償還請求権なしなら支払い義務は生じない

ファクタリングは債権の売買なので、売却した時点で回収リスクはファクタリング会社に移ります。売掛先が倒産しても、利用者が代わりに支払う義務は原則として生じません。

ただし、これは償還請求権なし(ノンリコース)の契約である場合に限ります。償還請求権ありの契約を提示された場合、実質的には手形割引と同じリスク構造になり、さらに貸付とみなされる可能性もあります。契約書で必ず確認してください。

ファクタリングを名乗りながら償還請求権ありの契約を求める業者は、実質的な貸付を行っている可能性があります。

コストの比べ方

表面の数字だけでは比較になりません。手形割引の割引料は年利で示され、ファクタリングの手数料は取引1回あたりの率で示されるためです。

たとえば支払期日まで60日の債権を手数料5%で資金化した場合、年利に引き直すとおよそ30%相当になります。手形割引の割引料が年数%であることを考えると、コストだけを見れば手形割引のほうが安く済みます。

それでもファクタリングが選ばれるのは、買戻し義務がないこと、自社の財務内容が悪くても相談できること、そして手形を持っていなくても使えることによります。詳しい内訳はファクタリングの手数料の相場にまとめています。

紙の約束手形は2026年度末を目途に実質廃止

この記事を読む前提として押さえておきたい動きがあります。

政府は経済産業省を中心に、紙の約束手形の利用を段階的に減らし、2026年度末(2027年3月末)までに実質的に廃止する方針を示しています。法律で全面禁止するものではありませんが、全国銀行協会も同時期までに紙の手形・小切手の交換をゼロにすることを目標としています。

背景には、手形による支払いが現金振込より入金までの期間が長く、受取側の資金繰りを圧迫してきたという実態があります。経済産業省の調査では、受取人の9割以上、振出人の7割以上が利用をやめたいと回答したと報告されています。

つまり、手形割引という選択肢そのものが縮小に向かっています。今後はでんさい(電子記録債権)への移行と、現金振込への切り替えが進みます。

切り替え先で注意したいこと

手形が現金振込に切り替わっても、支払サイトが自動的に短くなるわけではありません。手形をやめる代わりに期日現金へ移行し、支払いまでの日数が手形時代と変わらないというケースがあります。

この場合、手形という資金化の手段だけを失って、待たされる期間はそのまま残ります。支払いサイトの日数そのものを取引先と交渉することが、より重要になります。

どちらを選ぶかの判断基準

| こういう場合 | 向いている手段 |

|---|---|

| 受取手形を持っていて、振出人の信用に不安がない | 手形割引 |

| コストを最優先したい | 手形割引 |

| 振出人の経営状態に不安がある | ファクタリング(償還請求権なし) |

| 自社が赤字決算・税金滞納の状態にある | ファクタリング |

| 手形ではなく請求書しか手元にない | ファクタリング |

| 今日中に資金化したい | ファクタリング |

| 銀行との取引に影響を出したくない | ファクタリング |

銀行で手形割引を受けると、割引枠は融資枠の一部として扱われます。枠を使い切ると他の借入に影響が出ます。ファクタリングは借入枠を消費しないため、融資枠を温存したい場合の選択肢になります。

なお、売掛債権を扱う手段は他にもあります。一括支払信託は売掛先が主体となって導入する仕組みで、でんさいは電子債権記録機関への登録が双方に必要です。それぞれ前提条件が違うため、自社だけで選べるかどうかも判断材料になります。

会計処理の違い

手形割引を行うと、割引した手形は貸借対照表から消えますが、買戻し義務が残るため偶発債務として注記が必要になります。実質的には借入と同じ扱いです。

ファクタリングは債権の売却なので、売掛金が減少して現金が増えるだけです。手数料は売上債権売却損などの科目で費用計上します。仕訳の具体例はファクタリングの仕訳や勘定科目にまとめています。

金融機関から見たときの印象も変わります。割引手形が多いと借入依存とみなされる場合がありますが、ファクタリングは負債として計上されません。ただし手数料は利益を圧迫するため、所要運転資金を把握したうえで使う頻度を決める必要があります。

よくある質問

手形割引とファクタリングはどちらが安いですか

コストだけを比べれば手形割引のほうが安く済みます。割引料は年利で数%程度、ファクタリングの手数料は1回あたり1%から18%程度で、年利に引き直すと差が開きます。ただし手形割引には買戻し義務があるため、リスクを含めて比較する必要があります。

手形をファクタリングで資金化できますか

一般的なファクタリングの対象は売掛金であり、手形に置き換わった後の債権は扱いが異なります。手形は手形割引という別の手段になります。手形を受け取る前の段階、つまり請求書の状態であればファクタリングの対象です。

割引手形が不渡りになったらどうなりますか

割引を受けた側が手形を買い戻す義務を負います。受け取った割引金は返還することになり、売上も回収できません。振出人の信用リスクは最後まで自社に残ります。

約束手形が廃止されたら手形割引はどうなりますか

紙の約束手形は2026年度末を目途に実質的に廃止される方針が示されています。手形の流通が減れば手形割引の利用も縮小します。でんさいには割引に相当する仕組みがありますが、取引先も電子債権記録機関に登録している必要があります。

銀行の手形割引枠とファクタリングは併用できますか

併用は可能です。手形割引は融資枠の一部として扱われるため、枠を使い切りたくない場合にファクタリングを組み合わせるという使い方があります。

赤字決算でも手形割引を受けられますか

手形割引は融資にあたるため、振出人だけでなく自社の財務内容も審査されます。赤字決算の場合は難しくなることがあります。ファクタリングは売掛先の信用力が審査の中心となるため、相談できる場合があります。

償還請求権なしかどうかはどこで分かりますか

契約書に「償還請求権」「買戻し」といった条項があるかを確認してください。ノンリコースと明記されていれば、売掛先が支払わなくても利用者に支払い義務は生じません。契約前に必ず書面で確認してください。

ファクタリング会社を探す