【PR】本記事のリンクには広告が含まれています。記事内で紹介したサービスを申し込みされた際、売上の一部が当サイトに還元されることがあります。

ファクタリング(factoring)とは、企業が持っている売掛債権(請求書など)を専門のファクタリング会社が買い取って、その債権を回収まで行う金融サービスです。

銀行などの金融機関などの企業が資金調達する方法の中でもここ数年、借りない資金調達として大きく浸透しているのが、ファクタリング(factoring)です。

しかし、実際に利用する上で、ファクタリングの仕組みや利用するときにかかる手数料などを知っておくことが重要です。

そこで当サイトでは、資金調達をしたい企業や個人事業主が、ファクタリングのメリット・デメリットや手数料、違法なファクタリング会社を見分けるポイントなどの情報を徹底解説していきます。

ファクタリングとは売掛金を活用した資金調達の方法

ファクタリング(factoring)とは、利用者がファクタリング会社へ売掛金や受取手形などをファクタリング会社に買い取ってもらうことで、早期に現金化する資金調達方法で金融サービスのひとつです。

元々は銀行の付随業務として提供されていましたが、ここ数年、借りない資金調達として、主に中小企業や個人事業主の間で利用が広まってきました。

ファクタリング取引契約書には,「ファクタリングとは,取引先信用調査,債権管理回収,信用の危険負担および債権の期日前資金化ならびにこれらに付随する事務の総合引受をいう」と定義されている。この契約書は,ファクターとファクタリング取引を希望する取引先(client:以下クライアント)との間で締結される。二者間の取引は,クライアントが自社の販売先(customer:以下カストマー)との間で営業上取引する手形または売掛債権をファクターへ譲渡することによって成立する。

引用元:ファクタリングと中小企業財務

ファクタリングを利用すると請求書などで設定した期日よりも早期に資金調達する事が可能となります。

通常、掛取引によって発生した売掛金は、売上をあげてから入金されるまでに数ヶ月かかる事が当たり前です。

しかしファクタリングを利用すれば、その売掛金をすぐにでも現金化する事ができるようになります。

ファクタリングの歴史は長く1900年のはじめ、アメリカで始まった取引とされています。

factoringという言葉はアメリカでは馴染みがある言葉なのです。

ファクタリングを申し込むには必要書類が必要です。

ファクタリングの必要書類

ファクタリングの必要書類と注意点|ファクタリングの申し込みをスムーズに進める方法

日本のファクタリングの現状

日本でのファクタリングの歴史は1972年にさかのぼります。元々は都市銀行がファクタリング会社の設立をすすめ、今の全国規模で利用されるようになってきました。

わが国に本格的なファクタリングが導入されたのは,1972年に三和銀行系のオリエントファクター(株)が設立されてからである。当初は都市銀行が先導してファクター会社を設立し,その後地方銀行,商社,メーカー等も単独あるいは共同で会社を設立した(注1)。現在ファクタリング業務を行っている会社は,数十社に及んでいるが,その中でも兵庫銀行系の兵銀ファクター(株)が,1991年11月大阪2部市場に株式を公開したことで注目を浴びた。

引用元:わが国におけるファクタリングの現状と課題

またここ数年、働き方の変化による個人事業主の増加を受けて、ファクタリング 個人事業主でもファクタリングの利用が可能になっています。

oltaではオンラインで完結できる非対面のファクタリングが可能に

現在のファクタリング会社はインターネットを活用しています。

代表的なolta(オルタ)というファクタリング会社ではネット経由でオンライン買い取り金額の見積もり、契約申し込みから入金までを非対面で完結できるようになったのです。

非対面ファクタリングやクラウドファクタリングとも呼ばれています。

「ファクタリングの契約は緊張する」という方も多いですが、クラウドファクタリングのような非対面ならば、そのような心配もなく資金を調達する事が可能です。

更には、「全国24時間いつでも申し込み可能」「通常よりも低い手数料でサービスを提供」といったような、多くのメリットがあります。

クラウドファクタリングのOLTA(オルタ)はオンライン完結で審査完了。最短即日で資金調達可能!信頼性・口コミを徹底調査

ファクタリングの仕組み

ファクタリングを利用する上で、知っておかなくてはいけない事があります。

それは、『ファクタリングの取引方法』です。

ファクタリングの取引の仕組みは初めての人にはわかりにくい点があるため、違いを確認しておきましょう。

ファクタリングと手形の違い

ファクタリングはしばしば、手形と混同されますが違うものになります。

売掛債権としては同一ですが、その仕組みを理解すると違いがわかります。

ファクタリングと手形割引は何が違う?売掛債権の違いを徹底解説

ファクタリングと手形割引は何が違う?売掛債権の違いを徹底解説

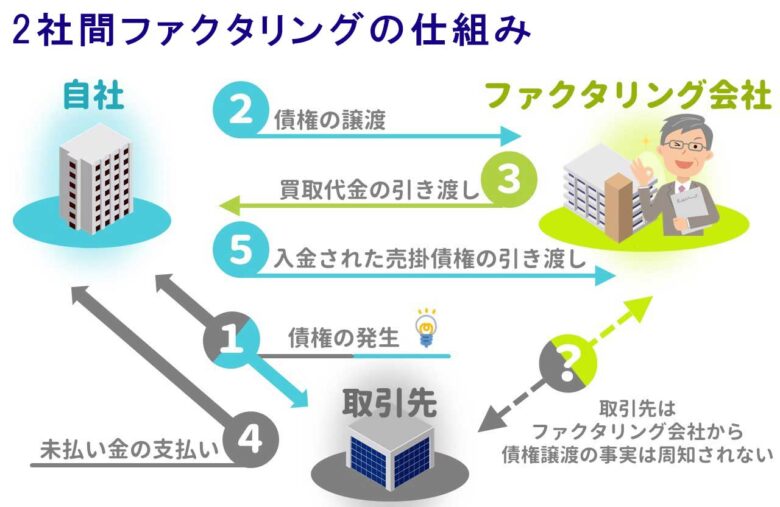

2社間ファクタリングと3社間ファクタリング

ファクタリングは、主に2社間ファクタリングと3社間ファクタリングの2つの取引方法で契約を行います。

2社間ファクタリングの仕組み

2社間ファクタリングは、売掛債権を持つ利用者とファクタリング会社の2社間で取引を完結させる契約方法です。

2社間で契約を行うため債権譲渡通知を行う必要がなく、結果「売掛先に知られる事なくファクタリングを利用できる」というメリットが生まれます。

しかし、ファクタリング会社へ支払う売掛金がシステム上利用者を一度介してしまうため、「大きなリスクを伴う分手数料が高い」というデメリットもあります。

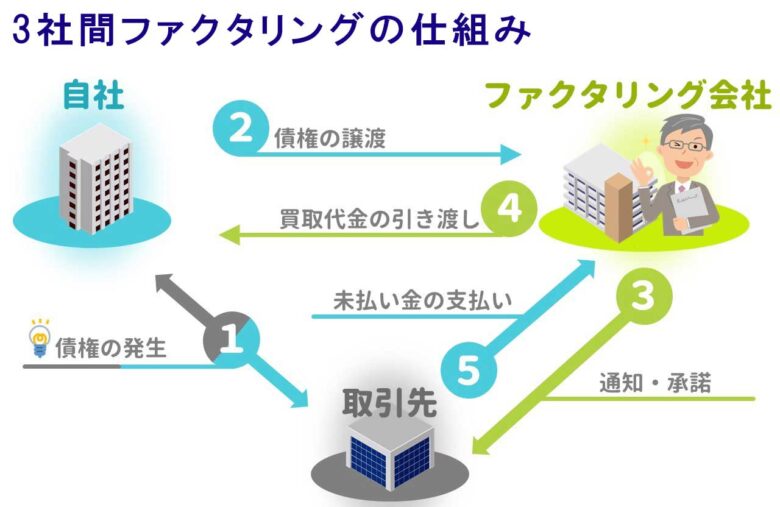

3社間ファクタリングの仕組み

3社間ファクタリングは、売掛債権を持つ利用者利用者とファクタリング会社、支払う義務を持つ売掛先の3社間で取引を完結させる契約方法です。

3社間で契約をする3社間ファクタリングは、債権譲渡通知が必要となります。

3社の確認が必要なため契約完了まで時間がかかることが多いです。しかし、その反面2社間ファクタリングよりも手数料が安いというメリットもあります。

ファクタリングで2社間ファクタリングと3社間ファクタリングどちらを選ぶか?

2社間ファクタリングと3社間ファクタリングにはどちらにもメリット・デメリットがあるため、利用者が何を重視するかで選択すべき契約方法は異なってきます。

例えば、とにかく手数料を抑えたいならば3社間ファクタリングが向いていますが、売掛先にファクタリングの利用がばれたくないというならば2社間ファクタリングがおすすめです。

また、ファクタリング会社によってはどちらかしか対応していない事もあるため、事前に確認しておいた方がいいでしょう。

ファクタリング会社を地図で探す

ファクタリングの手数料

ファクタリングには手数料は勿論、諸経費がかかってきます。

2社間ファクタリングと3社間ファクタリングでは手数料が異なってきますので注意が必要です。

2社間ファクタリングの手数料相場は約3%~30%程度で3社間ファクタリングの場合は1%から5%程度です。

また、2社間ファクタリングの場合は以下のような諸経費が必要となります。

2社間ファクタリング固定費用

・印紙代

・登記費用

・紹介料など

-

-

ファクタリングの手数料の相場はいくら?手数料以外にかからない?手数料の計算方法と注意点

2社間ファクタリングは手数料が高め

2社間ファクタリングは、ファクタリング会社と売掛金をもつ法人との契約になります。

ファクタリング会社は売掛先の倒産や回収リスクを負いますから、その分手数料が高めに設定されます。

しかし、ここ数年、非対面で契約可能なファクタリング会社や小口ファクタリングも登場する中で手数料が低くなってきています。

ファクタリングは個人事業主でも利用可能

ファクタリングは個人事業主では利用できないことが業界の一般的でした。

なぜ個人事業主がファクタリングを利用できないかというと、

- 信用度が低い

- 売掛金が少ない

- 手数料が少なくなる

とファクタリング会社にとってはかかるコストが同じなので、敬遠されていたのです。

しかし今は、インターネットを利用したオンラインで審査から契約まで可能です。

ファクタリングの審査は各社の独自審査になりますが、AIの活用でスピーディーに審査が可能になってきました。

オンライン完結のファクタリングは、クラウドファクタリングとも呼ばれており、全国対応・最短即日が可能です。

ファクタリング 個人事業主の利用による資金調達は今後一層増えると見込まれています。

-

-

個人事業主向けおすすめのファクタリング会社【2023年1月】即日入金・少額・オンラインOKの会社を選ぶ際のポイント

ファクタリングは土日・祝日でも手続き可能

ファクタリングは基本平日つまり営業日での対応となります。

しかし、土日・祝日も対応するファクタリング会社があり、見積もりや相談であれば24時間インターネットで受付しています。

-

-

ファクタリングを土日対応で祝日・24時間対応|即日で審査から入金が可能なファクタリング会社を徹底調査

ファクタリングの必要書類

ファクタリングを利用する場合、大部分の書類はファクタリング業者が準備してくれますが、利用者側が用意しなくてはいけない書類もあります。

主に以下のような書類となりますので(ファクタリング会社によって異なる部分もあり)確認しておきましょう。

ファクタリングの必要書類

・法人代表者登記印鑑証明書:450円

・商業、法人登記簿謄本:600円など

ファクタリングのメリット

資金調達の方法としては非常に便利なファクタリングですが、メリットとデメリットをしっかりと理解しておくことが大切です。

売掛金の早期資金化

前述の通り、ファクタリングは売掛金の早期資金化を図る事ができるようになります。

実際に入金されるまでのタイムラグがなくなるため、企業は資金繰りの悪化や黒字倒産などのリスクを軽減する事が可能となります。

償還請求権がない(ノンリコース)

売掛金の怖いところは、「回収できなくなる可能性がある」という点にあります。

例えば、売掛先企業が倒産でもしてしまった日には、その企業に対する売掛金の回収がほぼ見込めなくなってしまうのです。

しかし、ファクタリングを利用すれば売掛金をすぐにでも現金化する事が可能であるため、未回収リスクを無くす事ができます。

償還請求権なし(ノンリコース)のファクタリングならば、仮に売掛金が未回収となったとしてもその責任を問われる事がないのです。

キャッシュフローの改善ができる

ファクタリングによる資金調達は、『借入』ではなくあくまで『売掛金の買い取り(債権譲渡)』となります。

借入の場合ですと仕訳で負債となってしまいますが、ファクタリングでは現金の増加ということとなるため、負債には入ってこないのです。

結果、貸借対照表(バランスシート)のスリム化を図り、キャッシュフローの改善を行なうことが可能となります。

ファクタリングのデメリット

売掛金の金額範囲内でしか資金を調達できない

ファクタリングによって資金化できるのは、あくまで売掛金の金額範囲内のみとなっています。

それ以上の資金の調達は不可能であり、そもそも売掛金がない場合はファクタリングを利用できません。

ファクタリングには手数料がかかる

ファクタリングは、利用するたびに手数料が発生します。

利用者が手にできるのは手数料が差し引かれた現金であるため、通常の売掛金よりも当然少なくなってしまいます。

すぐに現金が調達できるメリットはありますが、あまり多用するのは効率よくありません。

売掛先への通知が必要となるケースがある

場合によっては、2社間取引ではなく3社間取引でしかファクタリングができないケースもあります。

そうなりますと、売掛先への債権譲渡通知が必要となるため、「ファクタリングの利用が相手へ発覚してしまう」というリスクも発生してしまいます。

ファクタリングと銀行融資の違い

銀行融資とファクタリングはどちらも資金調達手段ですが、その特徴はいろんな点で大きく異なってきます。

では、どのように異なってくるかを比較していきましょう。

ファクタリングは資金調達時間が早い

銀行融資は資金が調達できるまでの期間は約1ヶ月か、もしくはそれ以上必要となります。

審査に時間がかかってしまうのは、大きなデメリットでしょう。

しかし、ファクタリングだと最短ならば即日で、また少なくともほとんどのケースでは、遅くとも数日程度で資金を調達する事が可能となります。

ファクタリングは資金を調達するために必要な手数料が違う

銀行融資の場合、かかる費用は年利数%程度の金利のみです。手数料という面で言えば銀行融資の方が優れています。

ファクタリングの手数料は、多少前後しますが「2%〜25%程度」と銀行と比較するとかなり高めです。

ファクタリングと審査や返済義務が違う

銀行融資は利用する法人に対して審査が行われます。また、融資は借入であるため、返済義務も発生します。

審査に関しては時間もかかりますし、必要書類も多くなります。

ファクタリングも審査がありますが、銀行融資と違い、売掛先に対して行われます。そのため、仮に事業が赤字であったとしても、資金を調達する事が可能というメリットがあります。

また、ファクタリングは借入ではないため、返済義務もありません。

ファクタリングの法的解釈

ファクタリングに関して、怪しい取引と感じる方が多いと聞きます。ファクタリングは歴史のある金融取引であり、関係する法令に照らし合わせてみた現在の法的解釈をご紹介します。

ファクタリングは違法ではない

法令に照らし合わせるとファクタリングに違法性は無いです。

通常、人にお金を融資する場合には、貸金業法と言う法律に基づいて金融庁に登録する必要があります。また融資の金利は法律によって上限が決められており、それ以上に高い金利を受け取ると法律違反となります。

しかし、ファクタリングは売掛債権をファクタリング会社と譲渡する契約を結ぶことです。担保ではなく買取るものなので融資とは異なります。

つまりファクタリングは貸金業法の適用範囲外であり、違法ではないのです。

違法な悪徳会社に注意!

残念ながら、ファクタリング会社の中には闇金まがいの違法な悪徳ファクタリング会社も存在します。

2017年1月、大阪でファクタリング業を営む会社の経営者らが、ファクタリング契約を装って貸金業法違反の疑いで逮捕されるという事件が起きました。

実際には彼らはファクタリング会社ではなく、売掛金を買い取っていませんでした。売掛金を担保にして高利貸しを行ったことで事業はファクタリングでは全くありませんでした。

この事件を知って、ファクタリング取引そのものが貸金業法に違反しているや、ファクタリング会社はすべて違法行為と考えている人もいるようです。

犯罪に巻き込まれないためにも、そしてしっかりと資金を調達するためにも、違法な会社を回避するためのポイントを抑えておきましょう。

悪質なファクタリング業者の手口

闇金などが装う悪質なファクタリング業者は、一見通常の条件を提示するように見せかけてとんでもない内容の契約を提示してきます。

資金調達時は急ぐがあまり見逃してしまうことも少なくありません。

悪質なファクタリング業者の手口を知っておきましょう。

相場からかけ離れた手数料を提示してくる

ファクタリングの手数料は、多少前後があれど「15%〜25%程度」に収まるケースがほとんどです。

また、中には30%を超えるような、相場からかけ離れた手数料を提示してくるファクタリング会社もあるため注意しなくてはいけません。

手数料がギリギリまで提示されない

ファクタリング利用者にとって、手数料がいくらなのかは重要なポイントとなります。

しかし、中には手数料をギリギリまで提示せず、後ほど相場からかけ離れた手数料を提示してくるファクタリング会社もあります。

しっかりと手数料を明確に提示してくれるファクタリング業者を選定しましょう。

契約書を渡さない

万が一トラブルになった際に、契約書は契約内容を証明するための大事な証拠となります。

貰って当然の契約書ですが、中には契約書を渡さないファクタリング会社もあります。

そのような悪徳なファクタリング会社は、トラブルの元であるため利用してはいけません。

債権の電子化と商法改正で小口の資金調達が活発に

最近登場した債権管理の仕組みに、「電子記録債権(でんさい)」があります。

電子記録債権は企業間の取引によって発生した債権を電子的に記録し、債権の譲渡や割引などもパソコンやFAXなどの方法によって完結できる仕組みです。

現在、金融業界全体で電子記録債権の利用を推し進めており、今後も利用機会は広がっていくものと思われます。特に中小企業や個人事業主向けの小口の債権の流動化は今後活発になります。

実は電子記録債権も、従来の売上債権と同じようにファクタリングで売却することが可能です。

電子記録債権は「でんさいネット」と呼ばれる銀行間ネットワークでやり取りされるので、銀行系列のファクタリング会社が買い取ることが多いです。しかし、今後はファクタリングをAIで審査するクラウドファクタリングの会社も出てきており、非対面で契約が完結するものがでてきます。

電子記録債権は信頼できるシステム上にあるため非常に透明性が高く、スピーディにファクタリング契約を完結させることができます。また売却する先が銀行系の会社なら、信用力も高く安心して取引することが可能です。

電子記録債権のファクタリングは、ペーパーレスだけでなく早期の資金調達に直結するので、今後経営者の資金調達の選択肢になってきます。

結論:ファクタリングは早期の資金調達に最適

銀行融資などに比べ、一長一短のファクタリングですが、中小企業や個人事業主などの大きな味方となってくれる資金調達方法であるのは間違いありません。

しかし、違法ファクタリング会社を利用したりすれば、思わぬトラブルに巻き込まれてしまう可能性もあるため注意が必要です。

ファクタリングはその特徴を理解した上で、計画的に利用するようにしましょう。

おすすめのファクタリング会社

24時間365日対応のファクタリングのTRY

ファクタリングのTRYは24時間365日対応で資金調達の受付しているファクタリング会社です。

全国の企業はもちろんのこと、個人事業主のファクタリングにも対応しています。

ファクタリングのTRYはここが他社と違う

・業界最低水準の手数料(5%~)

・徹底した秘密厳守

・最短1日でのスピーディーな資金化

・償還請求権なし(ノンリコース)

・日本全国対応

最短1日の資金調達ベストファクター

ベストファクターは非対面契約のファクタリング・最短1日対応の頼れるファクタリング会社です。

日々忙しい中小企業の経営者がスムーズ資金調達ができるよう、少額から申し込める非対面式ファクタリングによるサービスを提供しています。急な運転資金が必要な事業者様、はじめての方はまずはご相談ください。

ポイント

- スピード資金調達:必要書類を準備することで、最短即日で売掛金を資金化可能

- 低手数料:業界最低水準の2%からの買取手数料が特徴

- 秘密主義:2社間ファクタリングも利用可能で、お取引先や金融機関に知られる心配がありません。

- 担保や保証人不要:売掛金の確認が取れれば、誰でもサービスを利用できます。

- 高度なセキュリティー対策:お客様の情報をあらゆる脅威から守るためのセキュリティー対策が施されています。

- 償還請求権なしの完全買取:買収した売掛金の回収が困難になっても、お客様に保証を求めません