【PR】本記事のリンクには広告が含まれています。記事内で紹介したサービスを申し込みされた際、売上の一部が当サイトに還元されることがあります。

この記事の結論【2026年版】

ファクタリングとは、企業が持つ売掛金(請求書)をファクタリング会社に売却して期日前に現金化する資金調達方法。借り入れではないため負債にならず、最短即日で資金化できるのが最大の特徴。2社間ファクタリングの手数料相場は3〜30%、3社間は1〜5%。赤字・税金滞納でも審査通過の可能性があり、中小企業・個人事業主に広く利用されている。

ファクタリング(factoring)とは、企業が持っている売掛債権(請求書など)を専門のファクタリング会社が買い取って、その債権を回収まで行う金融サービスです。

銀行などの金融機関に頼らない借りない資金調達として、ここ数年で中小企業や個人事業主の間に大きく浸透しています。

ファクタリングとは?仕組みをわかりやすく解説

ファクタリング(factoring)とは、利用者がファクタリング会社へ売掛金や受取手形などを買い取ってもらうことで、早期に現金化する資金調達方法です。

ファクタリング取引契約書には,「ファクタリングとは,取引先信用調査,債権管理回収,信用の危険負担および債権の期日前資金化ならびにこれらに付随する事務の総合引受をいう」と定義されている。

引用元:ファクタリングと中小企業財務

通常、掛取引によって発生した売掛金は入金まで数ヶ月かかります。ファクタリングを利用すれば、その売掛金をすぐに現金化できます。

ファクタリングと銀行融資の違い【比較表】

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金化までの期間 | 最短即日〜数日 | 1ヶ月以上 |

| 審査対象 | 売掛先の信用力 | 自社の信用力・財務状況 |

| 赤字・債務超過でも利用可能 | 可能な場合あり | 原則不可 |

| 返済義務 | なし(売却のため) | あり |

| 負債への計上 | 不要 | 負債に計上 |

| 費用 | 手数料2〜30% | 金利(年利数%) |

| 担保・保証人 | 不要 | 必要な場合が多い |

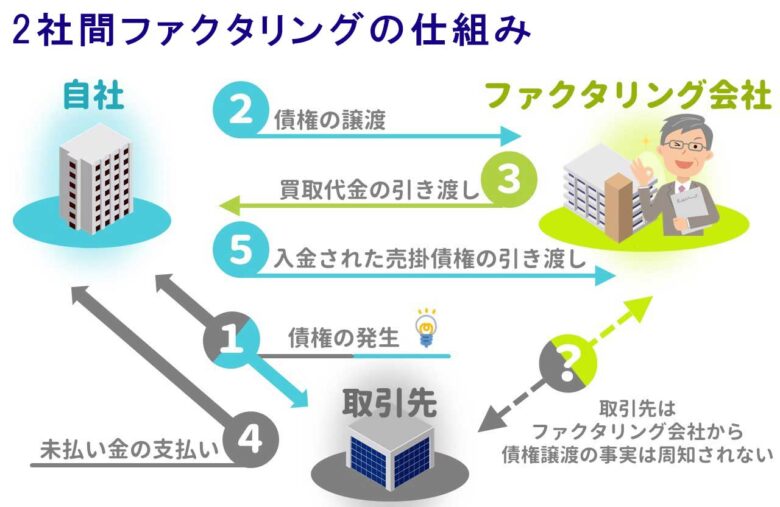

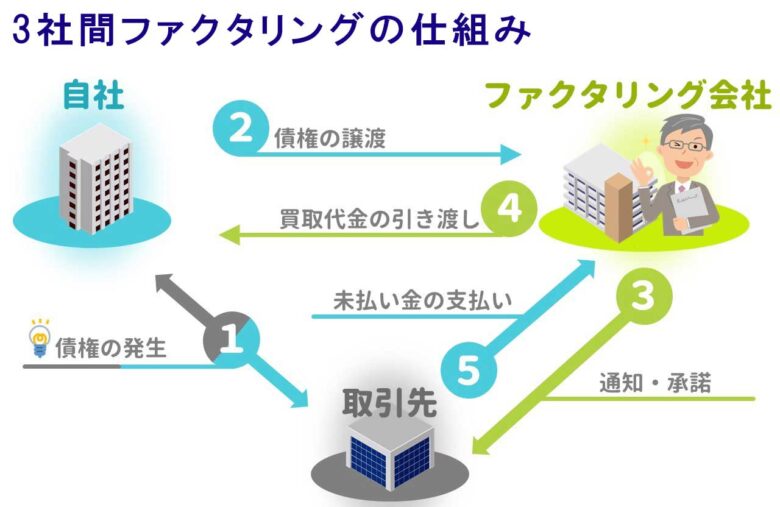

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングは主に2社間・3社間の2つの取引方法があります。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社・売掛先 |

| 売掛先への通知 | 不要(秘密にできる) | 必要 |

| 手数料相場 | 3〜30% | 1〜5%(低め) |

| 資金化スピード | 最短即日 | 数日〜数週間 |

| 向いているケース | 売掛先に知られたくない | 手数料を抑えたい |

2社間ファクタリングの仕組み

売掛債権を持つ利用者とファクタリング会社の2社間で取引を完結させる契約方法です。売掛先に知られることなくファクタリングを利用できますが、ファクタリング会社のリスクが高い分、手数料が高めになります。

3社間ファクタリングの仕組み

利用者・ファクタリング会社・売掛先の3社間で取引を行う契約方法です。売掛先の同意が必要なため時間がかかりますが、ファクタリング会社のリスクが低い分、手数料が安くなります。

ファクタリングのメリット

ファクタリングの主なメリット

① 最短即日で資金化できる(銀行融資は1ヶ月以上)

② 負債に計上されない(バランスシートのスリム化)

③ 赤字・税金滞納でも利用できる場合がある

④ 担保・保証人が不要

⑤ 売掛先倒産リスクをゼロにできる(ノンリコース)

⑥ 資金繰り・キャッシュフローの改善ができる

ファクタリングのデメリット

ファクタリングの主なデメリット

① 手数料が銀行融資より高い(2%〜30%)

② 売掛金の金額以上は調達できない

③ 3社間は売掛先への通知が必要(関係に影響する場合あり)

④ 売掛金がなければ利用できない

ファクタリングの手数料相場

手数料相場まとめ

2社間ファクタリング:3%〜30%程度

3社間ファクタリング:1%〜5%程度

介護・診療報酬ファクタリング:0.5%〜3%程度

個人事業主・フリーランス:3%〜10%程度

手数料以外に印紙代・登記費用・事務手数料が発生する場合があります。必ず総コストで比較しましょう。

-

-

ファクタリングの手数料の相場はいくら?手数料以外にかからない?手数料の計算方法と注意点

この記事の結論【2026年版】 ファクタリングの手数料相場は2社間で3〜30%、3社間で1〜5%。フリーランス・個人事業主はやや高めの3〜10%が実態。手数料以外に印紙代・登記費用が発生する場合があり ...

ファクタリングは違法ではない

ファクタリングを「怪しい」と感じる方もいますが、法的に適法な取引です。

ファクタリングは売掛債権の譲渡取引であり、お金を貸すわけではないため貸金業法の適用範囲外です。金融庁も適法な取引として認めています。

ただし、ファクタリングを装った悪徳業者も存在します。以下のような会社には注意が必要です。

悪質業者チェックリスト

・手数料を契約直前まで開示しない

・30%を大幅に超える手数料を提示する

・契約書を渡さない

・前払い手数料・保証金を要求する

・会社所在地・代表者名が不明確

2017年に大阪でファクタリングを装った貸金業法違反で業者が逮捕された事例もあります。金融庁公式サイトでも悪質業者への注意を呼びかけています。

ファクタリングの必要書類

主な必要書類

・請求書(ファクタリング対象の売掛債権)

・会社の通帳(直近3〜6ヶ月)

・代表者の本人確認書類

・納税証明書:200〜400円

・法人代表者登記印鑑証明書:450円

・商業・法人登記簿謄本:600円

※オンライン完結型はスキャン・スマホ撮影で提出可

-

-

ファクタリングの必要書類と注意点|ファクタリングの申し込みをスムーズに進める方法

ファクタリングに必要な書類や注意すべき点とは? 『ファクタリング』は、売掛金さえあれば中小企業や個人事業主でも現金を手にできる資金調達方法です。しかも最短で1営業日あれば現金化が可能と手軽さから利用す ...

日本のファクタリングの歴史

わが国に本格的なファクタリングが導入されたのは,1972年に三和銀行系のオリエントファクター(株)が設立されてからである。当初は都市銀行が先導してファクター会社を設立し,その後地方銀行,商社,メーカー等も単独あるいは共同で会社を設立した。

引用元:わが国におけるファクタリングの現状と課題

ファクタリングの歴史は1900年代初頭のアメリカに始まり、日本では1972年に本格導入されました。近年はAI審査・オンライン完結型の登場により、個人事業主・フリーランスでも利用しやすくなっています。

ファクタリングに関するよくある質問

Q. ファクタリングとは何ですか?簡単に教えてください。

売掛金(請求書)をファクタリング会社に売却して期日前に現金化する資金調達方法です。借り入れではないため返済義務がなく、最短即日で資金化できます。審査は自社ではなく売掛先の信用力に基づくため、赤字や税金滞納があっても利用できる場合があります。

Q. ファクタリングは違法ですか?

違法ではありません。ファクタリングは売掛債権の譲渡取引であり、貸金業法の適用外です。金融庁も適法な取引として認めています。ただしファクタリングを装った悪質業者も存在するため、契約前に会社情報・手数料・契約書の内容を必ず確認してください。

Q. ファクタリングの手数料相場はいくらですか?

2社間ファクタリングで3〜30%、3社間ファクタリングで1〜5%が相場です。個人事業主・フリーランスは3〜10%程度になることが多いです。手数料は売掛先の信用力・取引金額・利用実績によって変動します。

Q. 個人事業主やフリーランスもファクタリングを使えますか?

使えます。以前は法人のみ対応のファクタリング会社が多かったですが、現在はオンライン完結型を中心に個人事業主・フリーランスに対応する会社が増えています。手数料は法人より高めになる場合がありますが、少額(10万円〜)から対応している会社も多いです。

Q. ファクタリングと手形割引の違いは何ですか?

どちらも売掛債権を早期現金化する方法ですが、ファクタリングは売掛金の「売却」、手形割引は手形を担保にした「融資」という違いがあります。ファクタリングは負債にならず、売掛先の倒産リスクも回避できる点が異なります。

Q. ファクタリングを使うと売掛先にバレますか?

2社間ファクタリングであれば売掛先への通知は不要のため、基本的にバレません。3社間ファクタリングは売掛先の同意が必要なため通知が必要になります。秘密にしたい場合は2社間ファクタリング対応の会社を選びましょう。

おすすめのファクタリング会社

24時間365日対応のファクタリングのTRY

ファクタリングのTRYは24時間365日対応で資金調達の受付しているファクタリング会社です。

全国の企業はもちろんのこと、個人事業主のファクタリングにも対応しています。

ファクタリングのTRYはここが他社と違う

・業界最低水準の手数料(5%~)

・徹底した秘密厳守

・最短1日でのスピーディーな資金化

・償還請求権なし(ノンリコース)

・日本全国対応

最短1日の資金調達ベストファクター

ベストファクターは非対面契約のファクタリング・最短1日対応の頼れるファクタリング会社です。

日々忙しい中小企業の経営者がスムーズ資金調達ができるよう、少額から申し込める非対面式ファクタリングによるサービスを提供しています。急な運転資金が必要な事業者様、はじめての方はまずはご相談ください。

ポイント

- スピード資金調達:必要書類を準備することで、最短即日で売掛金を資金化可能

- 低手数料:業界最低水準の2%からの買取手数料が特徴

- 秘密主義:2社間ファクタリングも利用可能で、お取引先や金融機関に知られる心配がありません。

- 担保や保証人不要:売掛金の確認が取れれば、誰でもサービスを利用できます。

- 高度なセキュリティー対策:お客様の情報をあらゆる脅威から守るためのセキュリティー対策が施されています。

- 償還請求権なしの完全買取:買収した売掛金の回収が困難になっても、お客様に保証を求めません